皆さんこんにちは!シンです!

私も投資を開始してから早いもので2年が経過しました。ここいらで、これから投資を始めようと思っている人や始めたいけど、証券会社や商品を選べないという人に向けて先輩風を吹かして紹介していきたいと思います!

投資を始める一助になればと思いますので、ぜひ最後までお付き合いください<m(__)m>

投資の魅力

老後の資金

まずは、なぜ投資をした方が良いのか?ということですが、皆さんは一時期話題になった『老後2000万円問題』を覚えていますか?

平たく言えば、老後安泰に暮らすには最低2000万円貯金しておいてね・・・。

っていう見解が発表されたんですね。これには世間からの批判が相次ぎました。当たり前ですよね?

いきなり2000万円用意しろって言われても30代、40代ならまだしも定年間近の50代、60代にとっては寝耳に水。50代の貯金額の中央値は約600万円と言わていますから、最低あと1400万円必要ということになります。

あと10年足らずで1400万円・・・。

毎年100万円以上貯金をしなくてはいけませんね。50代というとまだ住宅ローンもあったり、教育資金が必要だったりと年間100万円の貯金をするのが容易な人は少数派だと思います。

そもそもこの時期に年間で100万円貯金できるような人は、おそらくすでに2000万円くらいは持っているのではないかと推測できます。

そんなこともあり、世論からは大バッシングを受けこの発表を取り下げる事態となりました。

でもですよ?

この2000万円って本当に検討違いな数字なんでしょうか?

この2000万円がどのように算出されているかというと・・・

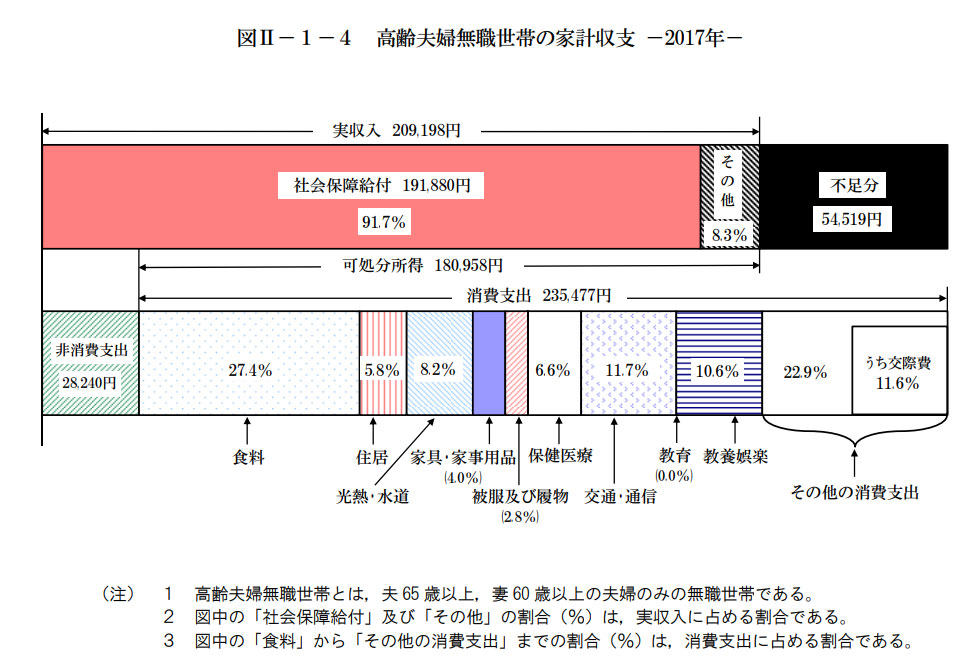

こちらは、総務省が2017年に出した家計調査です。上記のように65歳の高齢夫婦である場合、年金収入だけだと月あたり大体5.5万円が不足しますよ。

ってことです。

これを30年続けると・・・

5.5×30=1980

となり、だいたい2000万円が必要となりますよって算出されています。

あくまで、モデルケースを参考にしてだした数値だったので、信ぴょう性はイマイチ。世間は猛反発。

結局取り下げる事態になりました。

つまり、本当に老後に必要なお金の額は、自分たちの生活水準に沿って算出しなければいけないというわけですね。

しかし、中々生活水準とは落とせないもの。年金生活になったからと言って、急に節約生活をできるわけはありません。で、あればお金はあればあった方が良いという結論になり、この2000万円という数字もあながち見当違いとは言いにくいかもしれませんね。

貯金で対応するには?

では、極端な話、現在の年齢から65歳までに1億円貯めるとしたら毎月どれくらい貯金したらいいでしょうか?

| 現年齢 | 貯金額(月額) | ??? |

| 0歳 | 12.8万円 | ??? |

| 10歳 | 15.15万円 | ??? |

| 20歳 | 18.51万円 | ??? |

| 30歳 | 23.81万円 | ??? |

| 40歳 | 33.33万円 | ??? |

| 50歳 | 55.55万円 | ??? |

| 60歳 | 166.6万円 | ??? |

産まれたてのそこのあなた!これから毎月12.8万円貯金すれば65歳で1億円を手にすることができますよ!

60歳のあなた!これから毎月166.6万円貯金すれば65歳では1億円持っています!

どちらも厳しいでしょう・・・。

働き盛りで、高年収の20代、30代、40代はこれくらい毎月貯金できる人もいるかもはしれませんが、一つまみでしょうね。

ちなみに、『???』になっている部分がこのセッションのキモなので、今は伏せておきました。これからここに、何が入るのかをお見せしていきたいと思います。

投資はギャンブル?投資と投機の違い

良く世間では、投資はギャンブルだとか、危険だとかそういう風潮がありますよね?それって本当でしょうか?

そう言っている方々は貯金こそが安定だと思わているかもしれませんが、貯金だって立派な投資ですよ。預けたお金で銀行は他の人に住宅ローンで貸したり、企業に融資したり、はたまた銀行が投資をしたりしているわけですからね。

こうやって得られた利益の一部を利子として預金者に支払っているわけです。預金のメリットは流動性の高さでいつでも現金化できて、好きな時に預けられる点でしょうか・・・。

ただ、それもキャッシュレス化の進行とともに優位性は薄れていますね。

それに利回りだって低いです。とあるメガバンクさんの通常預金金利は『0.001%』

仮に1000万円貯金していれば年間に受け取れる利子は100円です・・・Σ( ̄ロ ̄lll)ガーン

例え利子が100円でも元本保証だから安心・・・ですか?

預金最大のリスクは銀行の経営破綻です。保証されているのは1000万円まで。残りは経営状況により、カットされる恐れがあります。ですので、預金は必ず元本保証ではありません。

一方で投資はというと、当然元本保証ではありません。買った直後に資産を目減りさせることだって当然ありえます。

これだけを聞くと『ほらやっぱり投資は危険じゃないか』

って言われると思うんですが、買った直後に資産が増えていることを望むのは投機というんです。投資と投機の意味の違いはこちら👇

どちらも出典はWikipediaですが、明らかに意味が違っていますね。『投資』は将来的に資本を増強させる行為、『投機』は短期的な価格変動を目論む行為だそうです。

要約すると投資は長期的な思考、投機は短期的な思考になるということですね。

短期であればあるほど、価格変動の方向性は流動的となりかなりのセンスが要求されます。このようなセンスが身に付いていない人が行えばあっさり資金を減らすはず。仮に増えてもラッキー程度でしょう。

貯金ではダメですか?

投資なんかせず、堅実に貯蓄をしていけば大丈夫っていう人も大勢いるでしょう。

というか、そういう人が多数派で、投資を行っている人が少数派のようです。

私は貯金のみでの蓄財には否定的です。理由は2つ。

1つ目は、貯金とは現金を積み重ねていくことですが、この現金が今現在の価値を未来永劫維持すると思いますか?

答えはNOです。

今現在の貨幣価値は維持されるものではありません。

1960年の1円の価値は今現在の10円ほどの価値があるようです。昔に1円で買えたものが今は10円出さないと買えないわけです。これがインフレですね。

長く貯金をしていた人がいたとします。

1960年に10,000円貯金したとします。本来であれば今現在の価値では100,000円の価値があるにも関わらず、そのお金は10,000円です。実に90,000円も損をしています。

上記はろうきんさんのホームページに記載があった物価上昇に伴う貨幣価値の下落を表したグラフです。すごく良くわかるので、引用させていただきました。

物価上昇が3%/年で起こった場合、20年後の貨幣価値は半分近くまで落ちてしまうようですね。ということは、3%以上の利回りで運用していかないと貨幣価値は下落の一途となるということです。

まぁ、今はデフレの状態ですので、貨幣価値の下落に関しては昭和ほどではないかもしれませんが、一応頭に入れておく必要があると思います。

2つ目は預金利回りの低さ。昔は銀行に預けておくだけで、利率が7%とかある時代もありました。そうであれば預金も1つの蓄財の選択肢となるかと思います。

ただ、今現在の預金利回りをご存じですか?

某メガバンクでの預金利率は0.001%です。1億円預金していると1年間に受け取れる利息が1,000円です。

お昼ご飯を1食食べたら終わり程度の金額しか利息が付きません。

にも関わらず、倒産した場合の補償が1000万円までなんて預けておく方がリスクを感じます。

仮に、先ほどの資料で見せた通り物価上昇が年3%で続いたら、一生懸命に貯蓄した1000万円は預金の利息など全く役に立たずに価値は半分になってしまうでしょう。

インフレが続けば利息の利回りも上がるかもしれませんが、ここでは割愛します。

以上2点が貯金のみで蓄財をおススメしない理由です。

投資のちから

今回お話するのは、『投資』のちからです。『投機』ではありませんので悪しからず。

投資最大の力は何か?

それは時間と複利です。

時間と複利が合わさると、たぶん最強の資産運用方法になると思います。

複利とは何か?何となくわかるかとは思いますが、簡単に説明します👇

100万円を利回り5%で運用します。Aさんは利回り分も再投資し複利で運用を行い、Bさんは利回り分は取り崩し単利で運用しました。10年後2人の資産額にはどれほどの違いが出たでしょうか?

- Bさんの場合

- 1年間に得られる利息は5万円。10年間では50万円受け取れるので、10年後の資産は150万円になりました。

- Aさんの場合

- 1年目に受け取れる利息は5万円でBさんと変わらず。ただAさんは翌年に持ち越しました。

- 2年目は105万円に対して5%の利回りが付くので、受け取れる利息は52,500円です。Aさんは再び持ち越しました。

- 3~10年目も同様に持ち越し、Aさんは複利で運用を続けました。結果は約163万円。Bさんよりも13万円も多く運用益を手にすることができました。

以上が複利と単利の違いです。

要は、複利の場合利息にも翌年利回りが付くということです。時間が経てば経つほどにこの複利の効果が効いてきます。ですので、投資最大の力は時間×複利ということになります。

こちらは金融庁のホームページでのシミュレーション結果を表示しています。毎月5万円を20年間積み立て、年利5%で運用した結果です。

20年後には元本が1200万円に対し、運用益が855.2万円になります。

時間がもっと長ければもっと運用益が大きくなりますし、積み立て金額が多くても運用益は大きくなります。今回利回りは5%で計算していますが、一般的に株式市場は5%の期待利回りがあるため、この数字を採用してあります。

もちろんこれ以上の利回りをたたき出すような運用をしていければ、もっと運用益が多くなります。

| 現年齢 | 貯金額(月額) | ??? |

| 0歳 | 12.8万円 | ??? |

| 10歳 | 15.15万円 | ??? |

| 20歳 | 18.51万円 | ??? |

| 30歳 | 23.81万円 | ??? |

| 40歳 | 33.33万円 | ??? |

| 50歳 | 55.55万円 | ??? |

| 60歳 | 166.6万円 | ??? |

最初に見せたこの表ですが、ついに『???』の部分を開示するときが来ました!

この『???』は利回り5%で運用する場合、65歳で1億円貯めるために必要な毎月の入金額でした!

では完成した表をお見せします👇

| 現年齢 | 貯金額(月額) | 利回り5%で投資 |

| 0歳 | 12.8万円 | 1.69万円 |

| 10歳 | 15.15万円 | 2.87万円 |

| 20歳 | 18.51万円 | 4.95万円 |

| 30歳 | 23.81万円 | 8.81万円 |

| 40歳 | 33.33万円 | 16.8万円 |

| 50歳 | 55.55万円 | 37.5万円 |

| 60歳 | 166.6万円 | 147.2万円 |

現在の年齢が若ければ若いほど、1億円貯めるのに必要な毎月の金額に開きがあります。0歳では貯金に対して13%程度の資金で1億円が貯められます。

投資を始めるであろう30歳くらいでも、貯金に対して37%程度の資金で事足ります。つまり投資を始めるには早ければ早いほど良いということになりますね。

一方で60歳から投資を始めるとすると、貯金に対して88%とあまり変わらない資金力が必要です。さらに時間が短すぎるとその時々での相場の流れによっては損をすることもあるかもしれません。

投資ができる時間が長いと、この一時の相場の上げ下げも無視することができるようになります。時間が投資のちからだということの裏付けになりました。

時間が短い場合はよりアクティブに資産を運用していかないと、時間がたくさんある人よりも不利だということです。

しかし、一般的には市場平均に個人投資家が勝つのは至難の業であるようです・・・。

敗者のゲーム

おそらく、ある程度の投資経験を持つ人の一定数以上の方が読んでいるチャールズ・エリスの名著に『敗者のゲーム』という本があります👇

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a886b82.7ecc3879.1a886b83.675c9842/?me_id=1213310&item_id=17237213&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6286%2F9784532356286.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

詳しくはぜひ一読してほしいですが、要点は3つ。

敗者のゲームの要点

- 個人投資家は機関投資家には勝てない

- インデックスに投資しろ

- プロでも市場平均に勝つのは難しい

昔は個人投資家が投資家全体の9割を超え、個人投資家でも十分に勝機はあったそうです。しかし、現在では逆転し9割が機関投資家であると著者は言っています。

資金力が豊富な機関投資家に個人投資家が挑むのは、アリがゾウに挑むのと同じでしょうか?とても勝機はなさそうです。

しかし、そんなプロのファンドマネージャーでもインデックスに対してアウトパフォーム(超過収益率が良いこと)することは難しいそうです。

そしてその期間が長ければ長いほどファンドマネージャーのインデックスに対しての勝率は落ち、20年や30年に渡ってインデックスに勝つファンドマネージャーは1~2割程度とか・・・。

そのようなファンドに出会えれば幸運ですが、20年も30年も投資をしてきた結果、取り崩しの際にインデックスを下回っていたのでは少々やるせないですね・・・。

そこで、チャールズはインデックスに長期間に渡って投資をしろと言っています。

これこそが資産形成の要ということですね。

インデックス投資とは?

インデックス投資とは、簡単に言えばある指数にまるごと投資をすることです。例えば・・・

- 日経225全銘柄に投資

- ダウ30種全銘柄に投資

- NASDAQ全銘柄に投資

- S&P500全銘柄に投資

のように、その指数を構成している全銘柄に投資をすることをインデックス投資と呼びます。

いや、しかし日経平均の225社やS&P500の全500銘柄に自分で投資をするのは結構キビシイ・・・

そこで活用するのが投資信託やETF(上場投資信託)になります。これらはお菓子のバラエティパックのように全銘柄を一定の割合で組み込んでまとめ売りをしてくれている商品です。

投資信託とETFの詳しい違いは割愛しますが、ETFの場合は他の個別株同様に市場が開いている間に売買でき、価格もリアルタイム変動するの対して、投資信託は日に1度のみ価格が変更され、約定から受け渡しまでに少々時間がかかります。

なので、投資信託の場合相場が下がった日に買っても、約定や受け渡しが後日になるため価格が切り返した場合など想定した価格で購入することが難しくなります。

が、長期で投資をする場合は数日の価格変動など誤差範囲なので全く気にする必要はないかと思います。

ちなみに米国のインデックスの価格がどのように変動しているかのグラフをお見せします👇

軽くETFの紹介をしておきます👇

各ETFの概要( )内は手数料

- VT:全世界株式(0.08%)

- VTI:全米株式(0.03%)

- VOO:S&P500(0.03%)

- QQQ:NASDAQ100(0.2%)

- VWO:新興国株式(0.1%)

- VIG:連続増配(0.06%)

QQQ以外はバンガードという世界3大ファンドのうちの1社が運用しており、なんと言っても手数料が格安です。また、VIGは純然なインデックスとは違うかもしれませんが、個人的に大好きなコンセプトで運用されているので今回紹介しました。

VIG関連の記事は下記を参照ください👇

とまぁ、上記のグラフを見る限りVWO以外は右肩上がりですね。特にQQQが素晴らしい収益を上げています。要はここ10年間は米国1強の時代だったということでしょう。

VWOはここ10年はあまりぱっとしていませんが、将来はわかりません。今後新興国が台頭し来る可能性はないとは言いけれませんからね。

米国株が強かったというのも、いわゆるハイテク系のGAFAMが圧倒的に強かったからに他なりません。GAFAMとはいわゆる、Google、Amazon、Facebook、Apple、Microsoftの5社です(Facebookは社名をMetaに変更しました)。

この5社の株価収益を除くと実はVOOもVWOも大して差がなかったりします。

今後新たに世界を席巻するかもしれない企業にピンポイントで投資をすることは、かなりの先見の明がなければ難しいでしょう。しかし、インデックス投資であれば満遍なく投資を行うため、そのような企業も漏れなく投資をすることが可能です。

どれに投資をすれば良いのか?

投資をこれから始める人や、始めたばかりの人であれば一体何に投資をすれば良いのかわからなくなったりします。あくまでインデックス投資での話ですが、おススメの商品を紹介したいと思います!

まずは、投資する商品を決定する手順です👇

投資商品を選ぶ手順

- 投資信託かETFかを選択

- 投資する地域を選択

- 該当する商品を選択

- 購入頻度の選択

以下順番に説明していきます。

1,投資信託かETFか

投資信託かETFかの選択になりますが、純日本企業で構成された商品以外、外国株式を含んだ商品に投資をするのであれば基本的に投資信託をおススメしています。

外国株式の場合、税制上不利な部分があり、まず現地で課税され、さらに日本でも課税されます。米国を例に取るとまず米国で10%課税され、さらに日本で20%程度課税されるため合計で28%程度の課税が課されます。

まぁ、確定申告等で取り戻せますが、本人の年収によっては大して取り戻せないこともあります。

米国株式系の商品は配当金を払っていることが多く、配当金への課税で目減りが大きくなってしまいます。一方で投資信託はというと、当然現地で配当金が支払われているために課税はされていますが、その配当金が日本へ送金されることがないため日本での課税ががありません。

したがって、二重課税になることがなく、税制上有利に働くことになります。

この点がETFより投資信託をおススメする理由です。

ただし、外国資産のETFでもこの二重課税が控除対象になるような税制改正が2020年にあり、対象のETFを所有している場合特に手続きなしに控除されるようになりました👇

ただし、日本での上場投資信託商品のみであり、外国市場に上場しているようなETFは対象とはなりません。該当のETFは日本証券取引所のホームページを参考にしてください。

ETFの方が手数料が安く設定されていることが多いため、ETFを選んでしまいがちですが、投資信託の方が結果的に低コストでの運用が可能になることが多いと思います。

ETFを選択するときは、投資信託化されていないややニッチな商品というのが良いかと思います。

詳しくは下記記事を参考にしてください👇

2,地域の選択

続いては、地域の選択です。要は投資先の国を選ぶことですね。

今現在の商品の主流派圧倒的に米国株式です。全世界株式系の商品に投資をしても、半分以上は米国への投資になります。以下にeMaxis slim 全世界株式の地域別投資割合の資料をお見せします👇

覧のように米国の割合が57.8%と圧倒的です。と、このように現在主流の商品は良くも悪くも米国市場の影響を色濃く受ける商品が多いです。

となると、選択肢はあまり多くなく上記のような世界分散や先進国系、米国・日本など特定の地域の企業で構成された商品、若しくは新興国株式で構成された商品等になりそうです。

これからも米国が世界をリードしていくだろうと考えれば米国系の商品を、新興国の台頭を狙うのであれば新興国系の商品を、いや日本人なんだから日本企業だろと思えば日本系の商品を購入すると良いでしょう。

個人的には米国を多少なりとも含んでいた方が良いとは思います。

困ったら世界分散が手っ取り早いでしょうか・・・。

商品の選択

ここまでくれば選択肢はあまり多くありません。

というのも、商品を選択するところまでくれば気にするポイントは運用コストのみとなるからです。投資信託にせよETFにせよプロに運用をお任せしているので、運用コストがかかります。

コストの内容は下記の記事を参考にしてください👇

とまぁ、色々とコストがかかるんですね。で、インデックス投資の場合、長期での運用を念頭に置いているので、低コストであればあるほど取り崩しの時期に来た時の評価額が高い状態にあります。

が、最近では低コストの商品が非常に多く、どれにするか迷うことも多いかと思います。

もし特にこだわりがなく、とにかくコスト重視という人は以下の2点の商品で良いかと思います👇

- SBI・Vシリーズ

- eMaxis slimシリーズ

この2点はコスト面においておそらく現在の投資信託では最高クラスに安いと思います。

ただ、SBI・Vシリーズは設定年数が若く、SBI・V・S&P500以外は今年新設された商品です。そのため、もしかすると隠れコストがあるかもしれませんが、SBI・V・S&P500の隠れコストも大したことはなかったため、おそらくですが大丈夫でしょう。

残念ながら実際のコストは年間報告書待ちになります。心配する必要はあまりないとは思いますが・・・。

続いてeMaxis slimシリーズはSBI・Vシリーズと比較すると若干コストが高いですが、それでも最高クラスの低コストです。eMaxis slimシリーズは商品展開が多いため、選択の幅が広がります。

SBI・Vシリーズは下記3商品👇

一方でeMaxis slimは13商品です。債券でもなんでもREITでもどんとこい状態👇

ちなみに全世界株式への投資を検討する場合はSBI・Vシリーズでの設定はないため、eMaxis slimを選択することになります。

とまぁ、eMaxis slimの最大の魅力は低コストであらゆる分野に分散が可能ということです。

ちなみにですが、このランキングは気にする必要はありません。人気の高い商品が必ずしも儲かるわけではないので、そこは覚えておきましょう!

この表で気にするべきは、純資産でしょうか。純資産があまりに低い状態が続くと強制償還(強制解約)となってしまい、資産運用計画が乱れる危険性があります。

私はeMaxis slimの国内リートインデックスを少量ずつ積み立て投資していますが、この純資産の低さはやや気になりますよね・・・(;´Д`)

4,購入頻度の選択

最後に決めるのが購入頻度の選択です。

現在選択できる頻度は毎日・毎週・毎月・一括です。毎日購入に関しては設定できる証券会社が少ない印象です。さらに、クレジットカード払いをすると毎月になってしまいます。

この購入頻度に関しては、バックテストの結果では大差がありませんでした👇

当然ですが、時間を有利に利用するなら年初に一括購入がベストの選択ですし、上記4つの買い方であればバックテストでもそれを裏付けています。

ですが、ここはもう好みでしょう!好きな選択をすれば良いし、それによって運用成績が大きく変わることはないと思います。

ただし、つみたてNISAでの運用を検討している場合は、一括購入ができません。月の投資額が33,333円以内に収まる必要があります。

それにしても何故綺麗に12か月で割り切れる上限額に設定しなかったんですかね?

話はそれましたが、どの頻度でも良いのでとりあえず設定し、後から頻度を変更することも可能です。

まとめ

いかがでしたでしょうか?

これから先、個人的には投資は必須なのではないかと感じています。が、個別株に浮気をしたこともありましたが、大概良い成績は残せていません(;´Д`)

やはりインデックスにコツコツ積み立てが最適解なのだと痛感しています。

そんなインデックス投資にも最大のデメリットがあります。

それは暇だということ。

一度積み立ての設定をしてしまえば、あとはすることがありません。投資割合も投資先の企業も全部勝手にやってくれます。することと言えば、運用報告書を眺めるくらいでしょうか・・・。

それでも、企業の決算書ほど真剣に読む必要・・・、ありません。

コーヒー片手に見るくらいがちょうどいいでしょう。というか、じっくり読みこんだところで何も変わりませんwww

この暇が最大の敵です。暇すぎてついつい個別株に浮気したくなります。本当ですよ!私もしました。結果は良くありませんでした( ;∀;)

今は、ただただ毎日・毎月増えていく金融資産を眺める日々を過ごしています。

これから投資を始める方の一助になればと思い書き残しました!

以上、【初心者必見!!】おススメの資産運用方法!でした。

※月並みですが投資は自己責任でお願いします<m(__)m>